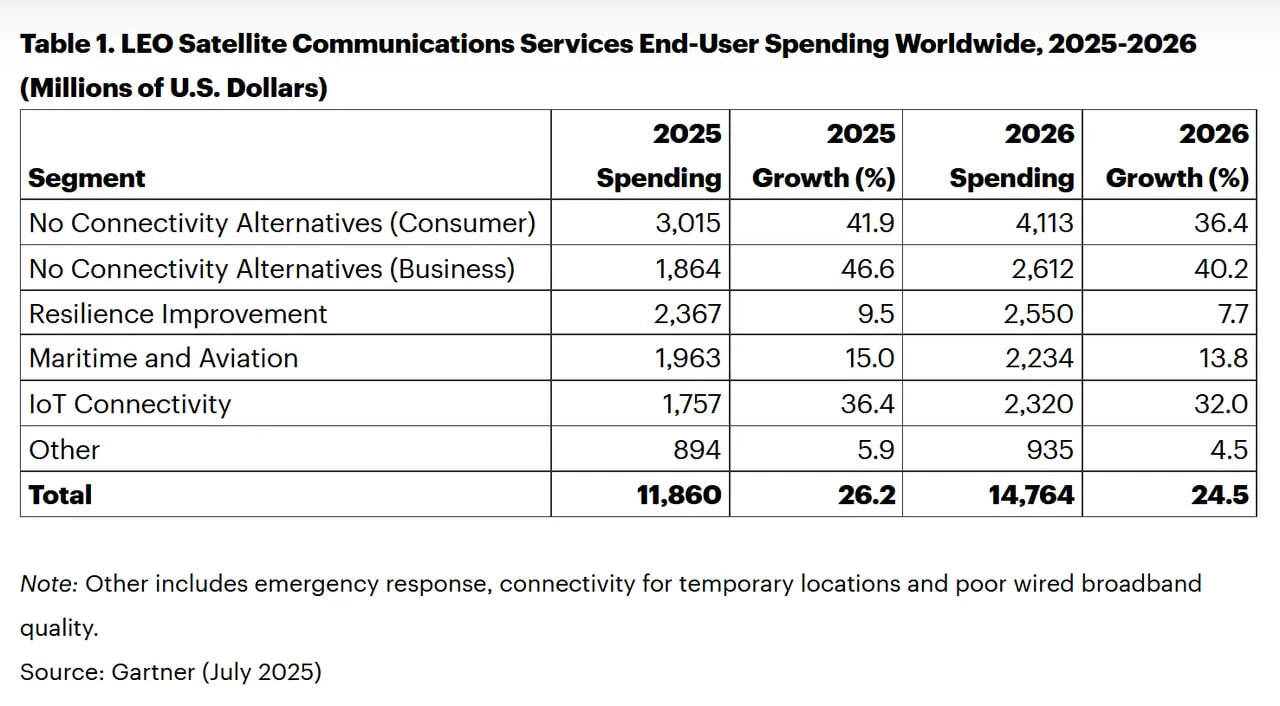

Спутники на низкой околоземной орбите (LEO) считаются прорывным направлением, меняющим правила игры во всей телеком-отрасли. Мы недавно рассказывали об их преимуществах перед космическими аппаратами на геостационарной орбите. В конце июля известная исследовательская компания Gartner представила прогнозное исследование о доходах от LEO-группировок. В нем говорится, что в 2026 году расходы на глобальные спутниковые услуги связи на низкой околоземной орбите достигнут 14,76 млрд долларов. Рост по сравнению с 2025-м ($11,86 млрд) – на 24,5%. Однако есть основания присмотреться к прогнозу более внимательно.

Gartner сначала рассматривает этот рынок с точки зрения потребительских расходов и выделяет шесть категорий. Быстрее всего будут расти затраты на услуги, оказываемые там, где нет других альтернатив подключения к интернету. В этом сегменте корпоративные пользователи потратят на спутниковый широкополосный доступ $2,6 млрд (рост на 40,2%), а обычные абоненты – $4,1 млрд (+36,4%).

На третьем месте находятся расходы на повышение устойчивости существующей сети ($2,55 млрд). Речь идет о создании резервных спутниковых каналов для критически важных применений. Далее идут интернет вещей ($2,32 млрд) и морское дело/авиация ($2,23 млрд). Замыкает список категория «Другое» ($0,93 млрд), в которую включены, к примеру, спутниковое подключение в чрезвычайных ситуациях.

Также Gartner рассматривает рынок через призму услуг. И теперь делит его на четыре сервиса: фиксированная и мобильная широкополосная связь, IoT, дополнение к услугам мобильного ШПД (сюда относится Direct-to-Device) и backhaul (спутники используются для обмена данными между ядром сети и базовой станцией). Но тут уже нет численной оценки объема сегментов.

Хотелось бы пожурить компанию Gartner за то, что она представила два разных варианта сегментации рынка. Да, это стандартный прием в аналитике, позволяющий рассмотреть какую-либо отрасль сверху вниз (варианты применения) и снизу вверх (источники прибыли). В полном исследовании это было бы уместно, но не в анонсе, который рассылают по СМИ.

Неподготовленного читателя это запутает, поскольку методики пересекаются, но не полностью. И почему нельзя просто разделить этот рынок на привычные сегменты B2B, B2C и B2G? Но, скорее всего, отвлечение внимания и было целью.

Аналитики хитрят, потому что темпы роста LEO-сегмента замедляются. 24,5% в 2026 году выглядят отлично, если не брать во внимание, что в 2025 году рост составлял 26,2%. А на официальном сайте Gartner вообще указано, что с 2024-го по 2029-й расходы на LEO-услуги будут ежегодно расти в среднем на 21,9%, достигнув $25 млрд в год к концу периода.

При этом сообщается, что сегмент вступает в фазу быстрого роста. Аналитики прогнозируют, что в ближайшие несколько лет на рынке будет более 20 активных поставщиков LEO-услуг и более 40 тыс. спутников на орбите.

Из этих заявлений складывается интересная картина. Спутниковые сервисы будут становиться все более популярными – потребители станут тратить с каждым годом все больше. Однако предполагается, что претендовать на эти деньги будут более 20 провайдеров. Это означает крайне высокую конкуренцию, которая приведет к падению цен на услуги.

Еще стоит учесть, что 40 тыс. предполагаемых LEO-спутников – это в три с лишним раза больше, чем сейчас (12531, данные от 4 августа 2025). Их наличие создаст избыточные мощности, что ускорит падение цен.

В Gartner не уточняют, сколько лет понадобится, чтобы запустить десятки тысяч новых спутников. Их должно быть больше, чем 30 тыс., поскольку нужно будет еще заменить старые аппараты. Учитывая существующие сложности с доставкой спутников на орбиту, это может оказаться нетривиальной задачей.

Что мы имеем в итоге? Больше спутников – выше расходы на производство и запуск. Снижение темпов роста сокращает операционную маржу, а конкуренция и избыточная мощность вынуждают снижать цены. Зато у поставщиков инфраструктуры спрос растет, ведь каждому оператору нужны ракеты, спутниковые аппараты, наземные терминалы и магистральные каналы.

Другие посты на канале https://t.me/tochka5g